「奨学金があるから、結婚に踏み切れない」「子どもを産みたいけど、返済しながら育てられる自信がない」――そんな本音を持っている人は、思っているより遥かに多いです。この記事では、貸与型奨学金の平均借入額がライフイベントにどう影響しているかを、データをもとに率直に解説します。感情論ではなく、数字で現実を直視するための記事です。

まず数字を直視しよう。卒業時点の借入額はいくらか

2022年9月に中央労働者福祉協議会(中央労福協)が実施した「奨学金や教育費負担に関するアンケート」によると、貸与型奨学金(第二種・有利子)を借りた場合の卒業時点における借入額は以下のとおりです。

| 指標 | 金額 |

|---|---|

| 平均額 | 310.0万円 |

| 中央値 | 278.6万円 |

278万円から310万円。この数字は、社会人スタート時点ですでに「見えない負債」として存在しています。それが貸与型奨学金という制度の現実です。

シミュレーターで試算した実際の数字

固定金利で年利1%

中央値・平均値・最大理論値(月12万円×12ヶ月×4年間の上限近く借入)

の3ケース+αを試算しました。

| 借入ケース | 借入総額 | 月返済額 | 返済期間 | 総支払利息 |

|---|---|---|---|---|

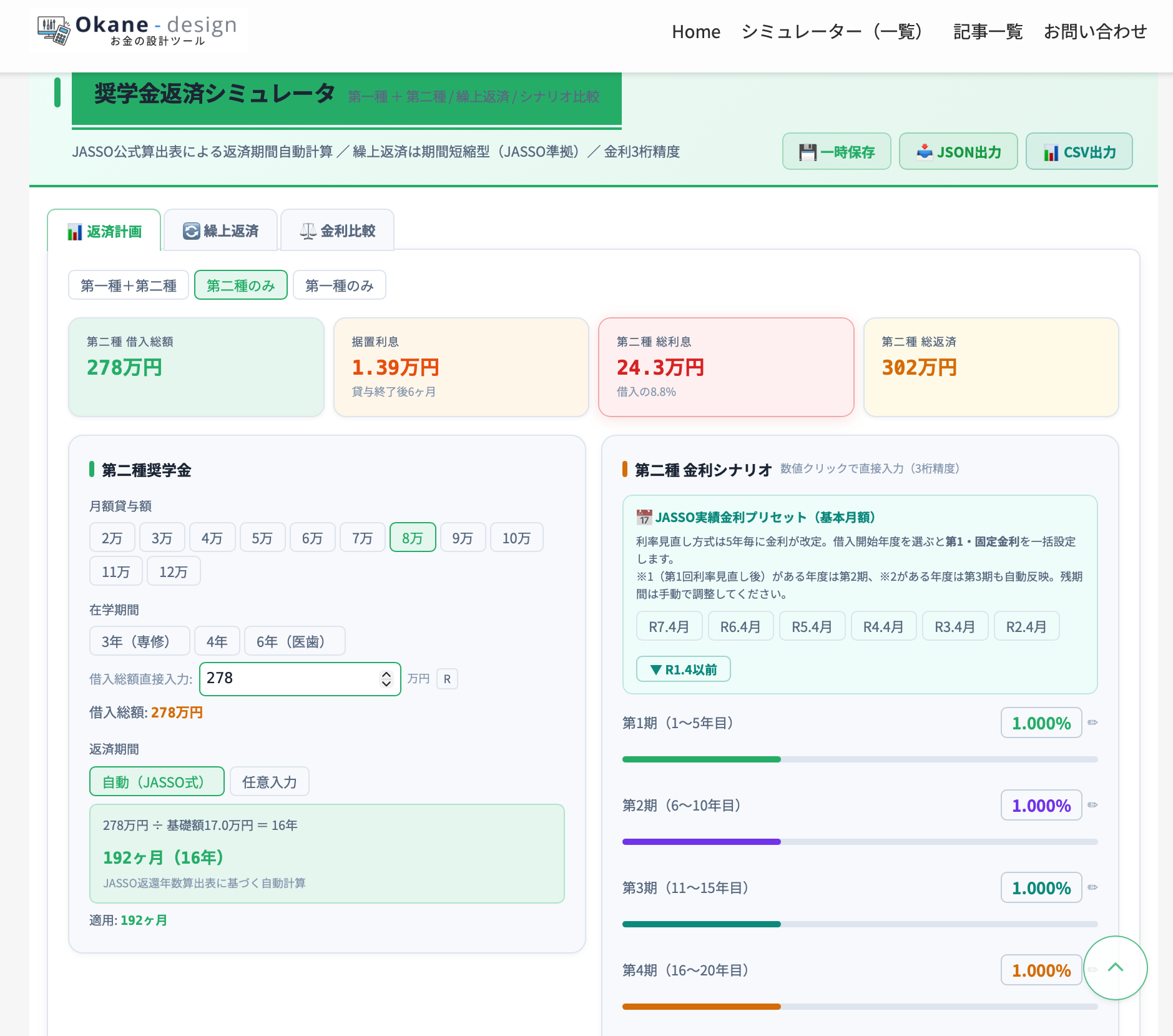

| 中央値ケース | 278万円 | 15,747円 | 192ヶ月(16年) | 約24.3万円 借入の8.8% |

| 平均値ケース | 310万円 | 15,760円 | 216ヶ月(18年) | 約30.4万円 借入の9.8% |

| 最大理論値ケース (4年制一般大) | 576万円 | 26,610円 | 240ヶ月(20年) | 約62.6万円 借入額の10.9% |

| 最大理論値ケース (6年制医歯大) | 1152万円 | 53,220円 | 240ヶ月(20年) | 約125万円 借入の10.9% |

- 最大理論値ケース

(4年制一般大) -

第二種奨学金を月12万円・4年間借り続けた場合(借入総額576万円)。

返済期間中に支払う利息だけで約62.6万円、元本の約11%が利息として上乗せされます。 - 最大理論値ケース

(6年制医歯大) -

第二種奨学金を月16万円・6年間借り続けた場合(借入総額1152万円)

※私立大学の医・歯学の課程の場合

返済期間中に支払う利息だけで約125万円、元本の約11%が利息として上乗せされます。

月2.6万円の返済が20年近く続く——これが「奨学金を借りられるだけ借りた」ケースの現実です。

特に理系学部や医療系学部など、私立大学の学費が高い場合、この最大理論値ケースに近い状況で社会人スタートを切る人は珍しくありません。

これを見ると、中央値や平均値の「月1.5万円くらいなら払える」と思うかもしれません。

問題はそれが16〜18年間続くという事実です。

結婚・出産・育児・住宅購入——人生の重要なイベントが最も集中する20代後半から30代後半にかけて、この返済が家計に居座り続けます。

また、第二種奨学金だけでなく、最大月64000円の第一種奨学金(無利子)の返済が重なるケースも多くあります。

| 第一種奨学金 貸与月額 | 貸与総額 (4年分) | 返還期間 | 返還月額 |

|---|---|---|---|

| 64,000円 | 3,072,000円 | 18年 | 14,222円 |

| 50,000円 | 2,400,000円 | 15年 | 13,333円 |

| 40,000円 | 1,920,000円 | 13年 | 12,307円 |

| 30,000円 | 1,440,000円 | 13年 | 9,230円 |

| 20,000円 | 960,000円 | 10年 | 8,000円 |

奨学金が「結婚」のタイミングをずらす

中央労福協の同アンケートでは、奨学金を借りている(または借りていた)人の約4割が「奨学金が結婚に影響した(している)」と回答しています。具体的にどういう影響か、数字と構造で見ていきます。

結婚にかかる費用の現実

結婚には「一時費用」と「継続費用」の両方がかかります。

| 費用の種類 | 目安額 | 備考 |

|---|---|---|

| 結婚式・披露宴 | 200〜350万円 | 招待人数・会場により変動。ご祝儀で一部回収可 |

| 婚約・結納 | 30〜100万円 | 指輪・顔合わせなど |

| 新居の初期費用 | 50〜100万円 | 敷金・礼金・引越し費用など |

| 新生活の家具・家電 | 30〜60万円 | 二人の生活に合わせた買い替え |

| 生活費の増加 | 数万円(継続費用) | 一人暮らしより「家賃」や「光熱費」「食費」といった生きるための最低限のコスト |

これだけで合計300〜600万円超が動く可能性があります。奨学金の残高が200〜300万円ある状態で、さらに数百万円の結婚費用や生活費の上昇を工面しようとすれば、貯金が追いつかないのは当然です。

問題は「結婚できない」ではなく、「タイミングを遅らせざるを得ない」こと。

貯金が追いつくまで待つと、30代前半がボリュームゾーンになり、相手との出会いのコスト・時間的プレッシャーも増します。

パートナーにとっての「奨学金あり」という現実

奨学金の存在は、自分だけの問題ではありません。結婚相手にとっても、その後の家計設計に直接影響します。

月1.5万円の返済を二人の家計に組み込むと、年間で約18万円が奨学金返済に消えます。これは教育費、住宅ローンの繰上返済、老後資金の積立よりも先に確保しなければならない固定費です。

「返済がいつ終わるか」「総額でいくら払うのか」を把握しているか否かで、結婚・住宅購入のタイミング設計が大きく変わります。まず自分の数字を確認しましょう。

借入額・金利・返済期間を入力するだけで、月返済額・総返済額・完済年月を即計算できます。

奨学金が「出産・子育て」のタイミングをずらす可能性

結婚後、次に奨学金の重さがのしかかってくるのが「子どもを持つかどうか」の判断です。

出産・育児にかかるコストの実態

子どもを持つことには、まとまった初期費用と継続的な固定費の両方が発生します。

| 費用の種類 | 目安額 |

|---|---|

| 妊娠・出産費用(自己負担分) | 5〜50万円(出産育児一時金42万円控除後) |

| ベビー用品・環境整備 | 30〜60万円 |

| 保育料(0〜2歳・認可外の場合) | 月3〜6万円 |

| 学校教育費(公立、幼〜大) | 総額約1,000万円 |

「産休・育休中も奨学金返済は止まらない」

ここが多くの人が見落とすポイントです。産休・育休中は給付金(手取りのおよそ67%)がありますが、奨学金の返済は原則として止まりません。

育休中に世帯収入が下がり、保育料・ベビー用品・奨学金返済が重なる期間は、家計が最も圧迫される局面のひとつです。この時期に返済が続くことで、「もう一人産もう」という判断がしにくくなるケースも少なくありません。

JASSOには「返還期限猶予制度」があり、育児中(子どもが3歳未満)を理由に返済を最大3年間猶予できます。ただし猶予中も利息は発生します(第二種の場合)。猶予明けに残高が増えている点は要注意です。

「自分が苦労したから、子どもには奨学金を借りさせたくない」

奨学金世代の親が抱える、もうひとつの悩みがこれです。自分の返済を続けながら、子どもの教育資金も積み立てる。この二重負担が、出産のタイミングを遅らせる直接的な要因になっています。

「奨学金の返済が終わってから子どもを」と考えると、第二種・20年返済の場合、完済は42〜45歳ごろになります。そこから子どもの教育費を考えると、定年退職の時期と子どもの大学入学が重なります。

「返済が終わってから」ではなく、「返済しながらどう設計するか」が現実的な問いになります。

奨学金というマイナススタートの構造を理解する

奨学金を抱えてスタートする社会人の家計は、以下のような構造になっています。

- 純資産(スタート時)

-

マイナス278〜310万円(奨学金残高分)

- 月の固定支出(例)

-

家賃6〜8万円 + 奨学金返済1.5万円 + 食費・通信費など = 手取りの大半が消える

- 貯金ができ始めるのは

-

収入が上がるか、支出が下がるか、返済が終わるか——のいずれか

「マイナスからのスタート」という感覚は、決して気分の問題ではありません。純資産がマイナスである以上、それは客観的な事実です。その上で結婚・出産・住宅購入を重ねていくには、数字ベースの設計が不可欠になります。

では、どう考えるか。選択肢と判断軸

感情論ではなく、現実的な選択肢を整理します。奨学金を抱えながらライフイベントに向き合うとき、取り得るアプローチは大きく3つです。

① 繰上返済で残高を早期に減らす

毎月の返済額に上乗せして繰上返済を行うことで、総返済額と残高を早期に圧縮できます。「結婚前に残高を100万円以下にしたい」など、目標を設定したうえで返済ペースを計算することが有効です。

② 返済期間を延ばして月の負担を減らす

JASSOには「返還期間延長制度」があり、返済期間を最大20年から25〜30年に延長できるケースがあります。月々の負担は減りますが、総返済額は増えます。育休・産休など収入が一時的に下がる時期の「つなぎ」として活用する使い方が現実的です。

③ 返済しながら資産形成を並行する

第二種奨学金の金利は最大年3%ですが、現在の適用金利は多くの場合0.2〜1.0%程度です。この水準であれば、繰上返済に集中するより、NISAなどで長期投資を並行するほうが合理的なケースもあります。

「繰上返済か・投資か」の判断は、奨学金の金利と期待リターンの比較で決まります。自分の金利を確認してから判断しましょう。

まず「自分の数字」を確認することから始める

ここまで読んで「自分はいつ完済するんだろう」「月の返済が総額でいくらになるのか」が気になった方へ。まずは自分の返済スケジュールを数字で把握することが、すべての出発点です。

漠然とした不安のまま「奨学金があるから結婚できない」と感じているのと、「あと○年で完済、月○万円の負担、総○万円の利息」と把握したうえで判断するのでは、見える景色がまるで違います。

借入額・金利・返済期間を入力するだけで、月返済額・総返済額・完済年月・利息総額を一覧で確認できます。結婚や出産のタイミングを考えるための、最初の一歩として使ってください。

入力3項目・無料・登録不要。スマホからでも使えます。

まとめ|奨学金は「言い訳」じゃない、「設計変数」だ

奨学金の残高は、人生の選択肢を消すものではありません。ただし、それを無視したままライフイベントに突入すると、家計が追いつかずに後悔するリスクが高まります。

「310万円の負債を抱えてスタートした」という現実は変えられません。でも「それをどう返していくか」「いつ何に使う余力をつくるか」は、今日から設計できます。

- 卒業時の平均借入額は310.0万円、中央値は278.6万円(2022年・中央労福協)

- 結婚・出産に必要な費用との「二重負担」が、ライフイベントを遅らせる主因

- 育休中も返済は止まらない(猶予制度の活用は要検討)

- 「繰上返済」「期間延長」「投資並行」の3択を、金利・目標・タイミングで判断する

- まず自分の返済スケジュールを数字で把握することが最初の一歩