JASSOの第二種奨学金には「変動金利(利率見直し方式)」と「固定金利(利率固定方式)」の2種類があります。この記事では、480万円・20年返済のモデルケースで両者を徹底比較。総利息の差・月々の返済額・利息の集中パターンを数字で解説します。

この記事でわかること

- 変動金利と固定金利の仕組みの違い(JASSOの制度解説)

- 480万円・20年返済で総利息はいくら違うか(モデル1シミュレーション)

- 前半10年・後半10年で利息がどう偏るか(集中分析)

- 金利が上昇した場合のリスクと対処法

- あなたに向いているのはどちらか(判断チェック)

「変動か固定か」——借りる前に知っておきたい基本

JASSOの第二種奨学金を借りるとき、多くの人が「利率見直し方式(変動)」と「利率固定方式(固定)」のどちらかを選びます。しかしこの選択は、20年間で総利息に20万円以上の差が生まれる重要な分岐点です。

住宅ローンの変動・固定とよく似た概念ですが、奨学金には奨学金ならではの特徴があります。まず仕組みを整理しましょう。

- 変動金利(利率見直し方式)

-

返済中に5年ごとに金利が見直される。市場金利の動向に連動するため、金利が下がれば得、上がれば不利になる。見直し後の上限は年3%が上限。

- 固定金利(利率固定方式)

-

借りた時点の金利が返済終了まで変わらない。金利上昇の影響をまったく受けないため、長期の返済計画が立てやすい。ただし低金利時代に比べると固定金利は高めに設定される傾向がある。

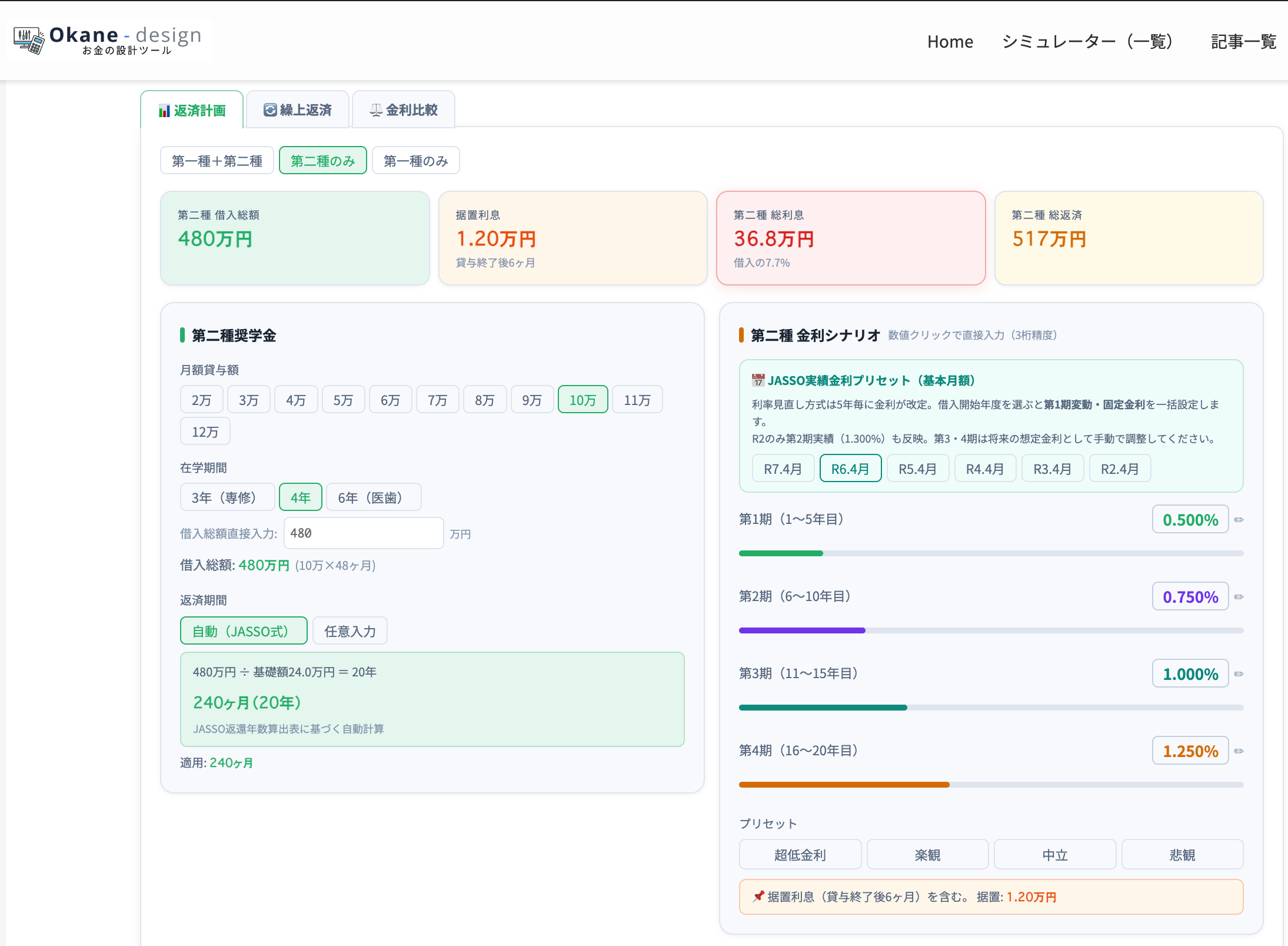

モデル1:480万円・20年返済でシミュレーション

実際の数字で比べてみましょう。以下のモデルケースをベースに計算します。

- 借入総額

-

480万円(毎月10万円を4年間借り入れたと想定)

- 返済期間

-

20年(240回払い)

- 固定金利

-

1.140%(JASSO 利率固定方式 R6.4月実績)

- 変動金利シナリオ

-

0.500% → 0.750% → 1.000% → 1.250%(5年ごとに段階的に上昇、平均0.875%)

総利息・月返済額の比較結果

| 比較項目 | 変動金利(平均0.875%) | 固定金利(1.140%) |

|---|---|---|

| 総利息 | 36.8万円(借入の7.7%) | 59.8万円(借入の12.5%) |

| 月初払い(初回) | 21,071円 | 22,490円 |

| 月々の差額 | 固定が約1,419円高い | |

| 総利息の差 | 変動が23.0万円お得 | |

このシナリオでは変動金利が23.0万円有利です。月々1,400円強の差が20年間積み重なると、これだけの差になります。

「前半10年に利息が集中する」——元利均等返済の重要な特性

奨学金は元利均等返済(毎月の支払額が一定)です。この方式では、返済初期ほど元金に占める「利息の割合」が大きく、返済が進むにつれて元金の割合が増えていきます。

これを「前半10年・後半10年」で分けて見ると、利息の偏り方がよくわかります。

前半10年 vs 後半10年の利息集中分析

| 期間 | 変動金利 | 固定金利(1.140%) |

|---|---|---|

| 前半10年の利息 | 22.7万円(61.7%) | 43.5万円(72.9%) |

| 後半10年の利息 | 14.1万円(38.3%) | 16.2万円(27.1%) |

| 合計 | 36.8万円 | 59.8万円 |

注目すべきは固定金利の前半集中率。固定金利では総利息の72.9%が前半10年に集中します。変動金利(61.7%)よりも高い比率です。

「返済開始後10年以内に繰上返済できるかどうか」が、総支払額に大きく影響します。

固定金利で借りた場合、前半10年が利息の山場です。この期間に繰上返済できれば、節約効果が最大になります。

変動金利のリスク:金利が想定より上がったら?

このシミュレーションは「変動金利が緩やかに上昇する」という一つのシナリオです。実際には金利上昇ペースが異なると、結果が変わります。

変動金利が固定金利(1.140%)を上回る分岐点

変動金利の20年平均が1.140%を超えると、固定の方が有利になります。

| 変動金利の平均シナリオ | 変動 総利息 | 固定(1.140%)との比較 |

|---|---|---|

| 平均0.500%(低位安定) | 約24.1万円 | 変動が35.7万円お得 |

| 平均0.875%(モデル1) | 36.8万円 | 変動が23.0万円お得 |

| 平均1.140%(同水準) | 約47.5万円 | ほぼ同等 |

| 平均1.500%(高位上昇) | 約62.0万円 | 固定が約2.2万円お得 |

| 平均2.000%(急騰シナリオ) | 約82.5万円 | 固定が22.7万円お得 |

現在(2025〜2026年)の日銀の金融政策を踏まえると、ゼロ金利時代は終わり、緩やかな利上げ局面にあります。ただし奨学金の変動金利は5年ごとの見直し・上限年3%というキャップがあるため、住宅ローンほどの急騰リスクはありません。

「JASSO実績レート」の歴史を見る 今後は固定金利が有利?

固定金利の「借りた時点のレート」は、借入年度によって大きく異なります。JASSOが公表している利率固定方式の実績を見ると以下の通りです。

過去6年の固定金利と変動金利の比較

| 借入年度(4月) | 利率固定方式(固定金利) | 利率見直し方式(変動金利) ※第一期目 |

|---|---|---|

| R2.4月(2020年) | 0.157% | 0.003% |

| R3.4月(2021年) | 0.268% | 0.003% |

| R4.4月(2022年) | 0.468% | 0.02% |

| R5.4月(2023年) | 0.737% | 0.2% |

| R6.4月(2024年) (モデル1で使用) | 1.140% | 0.5% |

| R7.4月(2025年) | 1.612% | 0.9% |

金利は明確に上昇トレンドです。例えばR2年度(2020年)に0.157%で固定できた人は、20年間ほぼ利息ゼロに近い非常に有利な条件です。一方、R7年度(2025年)以降に借りた人は固定1.612%が出発点になります。

固定金利が変動金利より有利になるシナリオ(R2年度の実際のケースを例に)

ここで注目したいのが、同じR2年度に利率見直し方式(変動)を選んだケースです。

変動金利の初回適用金利は『0.003%』と、固定金利の『0.157%』をさらに下回る超低金利でスタートしました。

固定金利でも十分低いですが、当初は変動金利を選んだ方が有利に見えました。

しかし最初の見直しで状況は一変。第二期目の金利は0.003%から1.3%へ——約433倍の急騰を起こしたのです。

元利均等返済では、この見直し後も毎月の返済額は大きく変わらないものの、元金の減り方が鈍化し、総利息は大幅に膨らみます。

変動 vs 固定、あなたはどちらに向いている?

「どちらが得か」は結局、将来の金利次第です。ただし、あなたの状況・価値観によって向いている選択は変わります。

- 金利上昇に一定の許容があり、「今の1.3%程度の金利なら変動を選ぶ」と割り切れる人

- 返済開始から10年以内に繰上返済を検討している人(利息集中期に元本を減らせる)

- 金利動向を定期的にウォッチして、必要に応じて対応できる人

- 低金利シナリオで節約できたお金をNISA等の投資に回したい人

- 「毎月の返済額が変わらない」安心感を重視する人

- 金利上昇局面で「やはり固定にしておけばよかった」と後悔したくない人

- 返済計画を長期で固定しておきたい人(住宅購入など大きな支出を控えている場合)

- R5〜R7年度(2023〜2025年)以降に借りた人(金利上昇トレンドの入口での借入)

繰上返済との組み合わせで見る「利息削減の最大戦略」

前半10年に利息が集中することを踏まえると、返済初期に繰上返済するほど節約効果が大きいことがわかります。前の記事(「金利上昇時代に奨学金の繰上返済は得か?」)で詳しく解説しましたが、変動・固定それぞれで繰上返済の効果も変わります。

| ケース | 繰上返済なし(総利息) | 返済5年目に50万円繰上返済した場合の節約効果(目安) |

|---|---|---|

| 変動金利(平均0.875%) | 36.8万円 | 約5〜8万円の節約 |

| 固定金利(1.140%) | 59.8万円 | 約8〜12万円の節約 |

固定金利は総利息が大きい分、繰上返済による「節約できる利息の絶対額」も大きくなります。

「自分の借入額・金利・繰上返済額でどれくらい節約できるか」は、シミュレーターで具体的に計算できます。

奨学金返済シミュレーターでは、変動・固定の比較と繰上返済の効果を同時に確認できます。入力は3項目のみ。

まとめ:変動 vs 固定、判断の3つのポイント

モデル1(480万円・20年・変動平均0.875% vs 固定1.140%)のシミュレーション結果と、この記事の要点を整理します。

- このシナリオでは変動が23.0万円有利。ただし変動金利の20年平均が1.140%を超えると逆転します。

- 利息は前半10年に集中する。固定は72.9%、変動は61.7%が前半10年に集中します。繰上返済を検討するなら早いほど効果的。

- 借入時の固定金利は上昇トレンド。R7.4月時点で1.612%。今後借りる人ほど、変動との差が縮まる可能性があります。

最終的な判断軸

「今後20年の変動金利が今後どれだけ上昇するかに尽きます。

日本の金利動向・自分の返済期間・繰上返済の予定を合わせて考えることが重要です。

関連記事・ツール

- 奨学金返済シミュレーター

- 金利上昇時代に奨学金の繰上返済は得か?損か?徹底シミュレーション

- NISAで長期投資を始めるための口座選び

- 適正家賃シミュレーター

証券口座の開設はこちら(アフィリエイト)

変動金利で節約した利息を投資に回すなら、NISAを活用するのが最もシンプルな資産形成の一歩です。

最終更新: 2026年4月

※本記事の数値はシミュレーションによる試算です。実際の返済額はJASSOの計算方法・端数処理等により異なる場合があります。本記事は情報提供を目的としており、返済・投資の判断はご自身の責任でお願いします。