「日銀が利上げしたって聞いたけど、自分の奨学金も金利が上がるの?」「余剰資金を繰上返済した方がいいのか、それともNISAに回した方がいいのか…」——そんな悩みを持つ方に向けた記事です。

結論から言うと、奨学金の金利タイプによって影響はまったく変わります。この記事では、固定・変動それぞれへの影響額を具体的に試算し、「繰上返済すべきかNISA投資すべきか」を数字で判断できる基準をお伝えします。

この記事でわかること:

- 金利上昇があなたの奨学金に影響するかどうか(タイプ別に解説)

- 変動金利の場合、実際にいくら増えるか(具体的な試算)

- 繰上返済 vs NISA投資、どちらが得かを比較する方法

- 今すぐ判断するための3つのアクション

まず確認|あなたの奨学金は「固定」か「変動」か

「金利上昇=奨学金の返済額が増える」と思い込んでいる方も多いのですが、実はそうとは限りません。まず、自分の奨学金の金利タイプを確認することが最初のステップです。

① 固定金利(利率固定方式):市場金利が上がっても返済額は変わらない

利率固定方式を選んでいる場合、借りたときに決まった金利が返済終了まで変わりません。

日銀が政策金利をいくら引き上げても、あなたの月々の返済額には一切影響しません。

② 変動金利(利率見直し方式):5年ごとに金利が変わる

利率見直し方式の場合、5年ごとに金利が見直されます。市場金利の動向によって返済額が変わる可能性があります。ただし、上限ルールがあります。

見直し後の金利には、法律上の上限として年3%が設けられています。現在の金利水準(2026年時点)から見ると、この上限に達するにはかなりの上昇が必要ですが、長期返済の方は将来の動向に注意しておきましょう。

③ 第一種奨学金(無利子):金利上昇の影響ゼロ

第一種奨学金(給付型・無利子貸与型)は、そもそも利子がかかりません。金利上昇の影響を受ける心配はまったくありません。

- 固定金利

-

影響なし(最大20年間固定)

- 変動金利

-

5年ごとの見直しで影響の可能性あり(上限年3%)

- 無利子

-

影響なし

変動金利の人必見|金利上昇で実際いくら増える?

変動金利を選んでいる方は、次の見直しタイミングで返済額が増える可能性があります。では、実際にどのくらい変わるのか、具体的な数字で見てみましょう。

この記事は当サイトの奨学金返済シミュレーターによるモデルを元に作成しております。

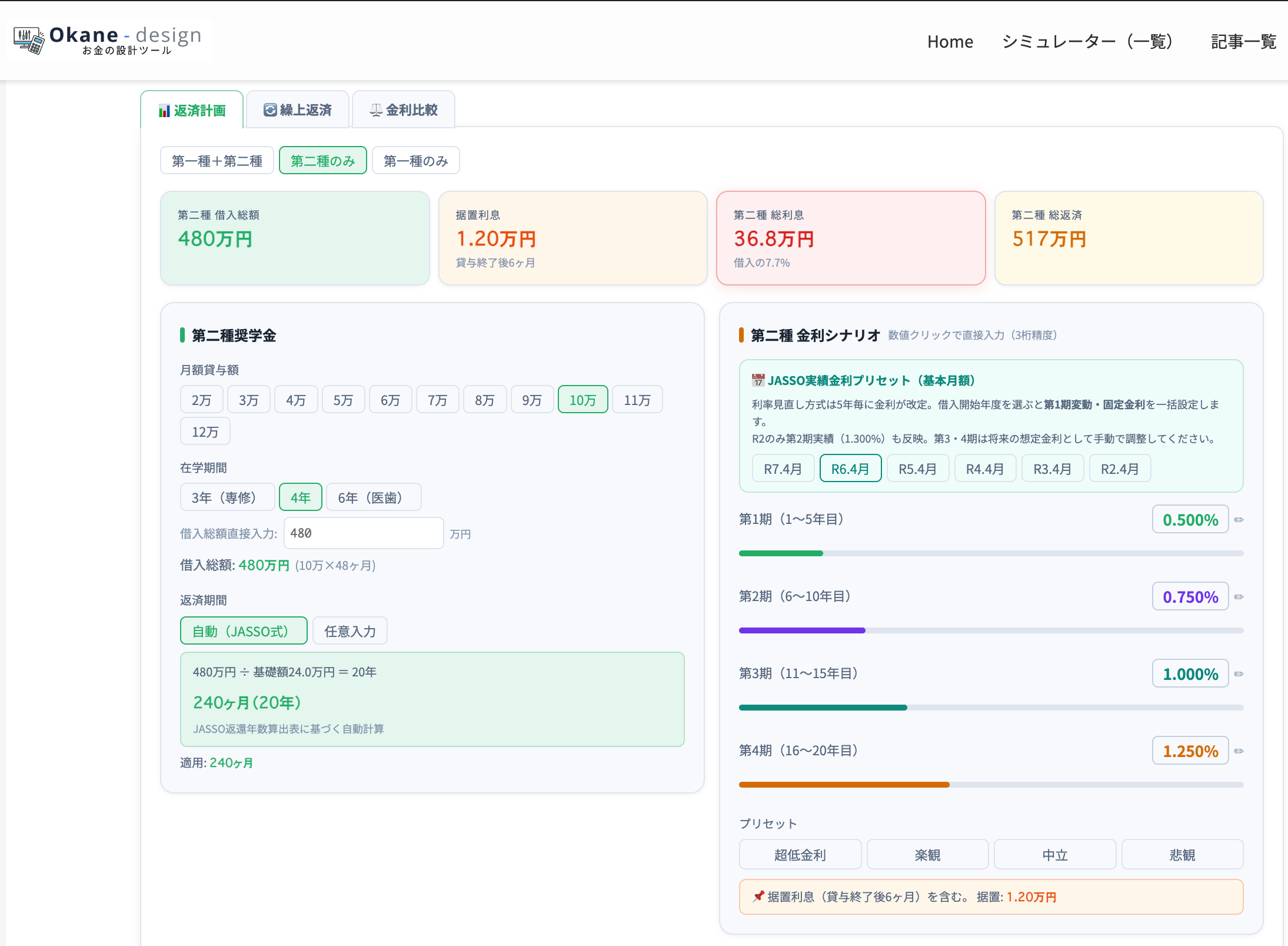

第二種奨学金を480万円借入・20年返済モデルで比較する

月10万円×4年間借入=480万円(第二種奨学金)、返済期間20年のモデルで試算します。JASSOの利率見直し方式は5年ごとに金利が改定されます。現在の実績と今後の想定を踏まえたシナリオがこちらです。

| 期間 | 金利 | 備考 |

|---|---|---|

| 第1期(1〜5年目) | 0.500% | R6.4月時点の実績 |

| 第2期(6〜10年目) | 0.750% | 想定 |

| 第3期(11〜15年目) | 1.000% | 想定 |

| 第4期(16〜20年目) | 1.250% | 想定 |

この想定値はかなり保守的に見積もった数値です。一例としてR7.4月度の時点の第一期の金利は0.9%を突破しております。

このシナリオで20年間返済すると、総利息は約36.8万円(借入額の約7.7%)になります。注目してほしいのが利息の時期別の分布です。

| 返済期間 | 期間中の利息 |

|---|---|

| 前半10年(0.5% → 0.75%) | 約22.7万円 |

| 後半10年(1.0% → 1.25%) | 約14.1万円 |

| 合計(20年) | 約36.8万円 |

変動金利の場合、「後半の金利が高い=利息が多い」とは限りません。残高が多い前半こそ、繰上返済の効果が出やすい時期です。

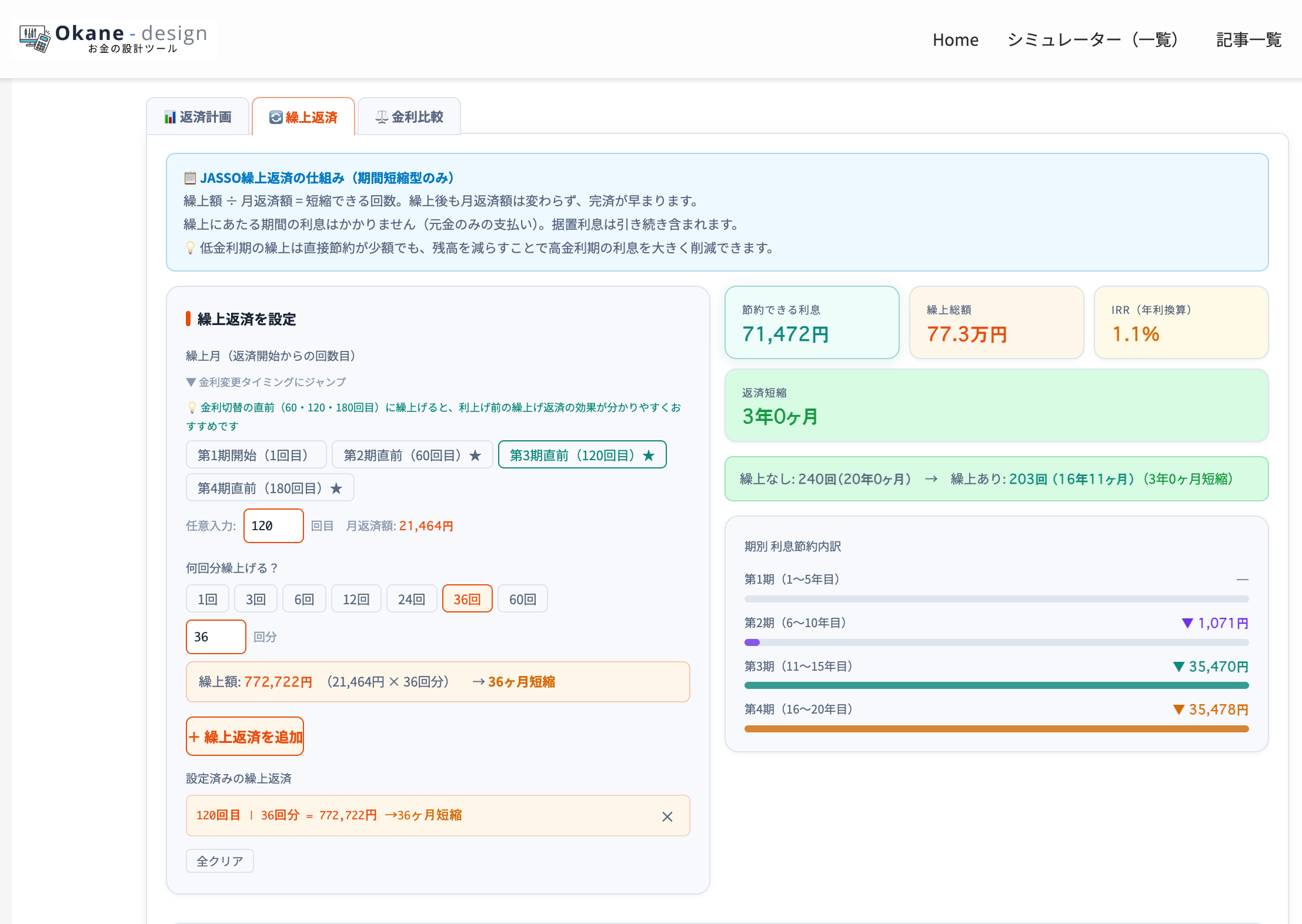

繰上返済でいくら節約できるか?

では、実際に繰上返済した場合、どのくらいの節約効果があるのでしょうか。まず知っておきたい大事なポイントから確認します。

JASSOの繰上返済は手数料ゼロ

- 一部繰上返済:任意の金額を繰り上げて返済。残り期間が短縮され、利息節約になる

- 全額繰上返済:残高をすべて一括返済する

金利が1%に上がる直前に3年分繰上返済したら?

先ほどのモデル(480万円・20年返済)で、第2期(0.75%)から第3期(1.0%)に切り替わる直前=返済開始から10年後に、3年分=約77.3万円を繰上返済した場合の効果です。

| 繰上返済なし | 3年分(約77.3万円)繰上 | |

|---|---|---|

| 20年間の総利息 | 約36.8万円 | 約29.7万円 |

| 節約できる利息 | — | 約7.1万円 |

| IRR(年利換算) | — | 1.1% |

| 返済短縮 | — | 3年0ヶ月 |

利息の節約額を期別に見ると、金利が高い第3・4期の利息が3年分丸ごと消える形で節約が発生しています。

| 期間 | 繰上返済による節約額 |

|---|---|

| 第1期(1〜5年目) | 0円(繰上前のため) |

| 第2期(6〜10年目) | 約1,100円 |

| 第3期(11〜15年目) | 約3.5万円 |

| 第4期(16〜20年目) | 約3.5万円 |

| 合計 | 約7.1万円 |

モデルケースの繰上返済のIRR 1.1%をどう見るか|税引後で比べると答えが変わる

約77.3万円を使って7.1万円を節約——IRR(年利換算)にすると1.1%です。この数字、一見地味に見えますが、税引後で比べると話が変わります。

| 選択肢 | 表面利回り | 税引後の実質利回り | リスク |

|---|---|---|---|

| 銀行預金 | 年0.3%前後 | 約0.24% | インフレリスクあり |

| 定期預金 | 年0.4%前後 | 約0.32% | インフレリスクあり |

| 個人向け国債 | 年1.0%前後 | 約0.80% | インフレリスクあり |

| 繰上返済(上記モデル) | 1.1% | 1.1%(非課税) | ゼロ |

| NISA(全世界株インデックス) | 年4〜5%(期待値) | 4〜5%(NISA内非課税) | 元本割れリスクあり |

繰上返済のIRR 1.1%は、税引後ベースで個人向け国債(約0.80%)を上回ります。「投資はしたくないが、お金を有効活用したい」という方にとって、繰上返済は有力な選択肢です。

ただし流動性に注意

繰上返済したお金は手元に戻りません。銀行預金や国債と違い、急な出費には使えません。緊急予備資金(生活費3〜6ヶ月分)を確保した上での余剰資金で行うことが大前提です。

「自分の奨学金の場合、繰上返済とNISAどちらが得なのか」——一般論では判断しきれません。あなたの残高・金利・余剰資金を入れるだけで、どちらが有利かを自動計算できます。

奨学金残高・適用金利・余剰資金の3項目を入力するだけ。計算結果をもとに判断できます。

あなたはどっち?繰上返済を優先すべき人 / NISAを優先すべき人

「数字の比較はわかった。でも自分はどうすればいいの?」——以下のチェックリストで、あなたの状況に合った選択肢を確認してみてください。

繰上返済を優先すべき3つのケース

- 変動金利で、次回見直しまで残り2年以内の場合——見直し前に繰上返済することで、上昇後の利息を大幅に減らせます

- 奨学金金利が2%を超えている場合——この水準になると、長期投資との差が縮まり繰上返済の優位性が増します

- 借金があることが精神的ストレスになっている場合——数字上は投資が有利でも、心理的な安心感には価値があります

NISA・iDeCoを優先すべき3つのケース

- 固定金利0.3〜0.6%前後で借りている場合——この低金利で借りられるチャンスは今後ほぼありません。借り続けながら投資する方が長期では有利になりやすいです

- 20代・30代前半で、投資期間を長く取れる場合——複利の効果は時間が長いほど大きくなります

- 職場にiDeCoや企業型DCがある場合——節税効果が非常に大きいため、奨学金の繰上返済より優先度が高い場面がほとんどです

まとめ|今すぐ確認すべき3つのこと

金利上昇と奨学金の繰上返済について、ポイントを整理します。

- スカラネット・パーソナルで自分の金利タイプ(固定 or 変動)と適用金利を確認する——固定なら今回の金利上昇の影響はゼロ

- 変動金利の場合、次回見直しのタイミングと予想される金利を把握する——残高が多いほど、見直し前の繰上返済が効果的

- 繰上返済とNISA投資の比較はシミュレーターで「自分の数字」を計算する——一般論ではなく、あなたの残高・金利・余剰資金で判断することが大切

「金利が上がった=すぐ繰上返済」ではありません。自分の金利タイプを確認し、数字で比較した上で判断しましょう。

繰上返済とNISA投資、どちらがあなたの状況に合っているか——当サイトのシミュレーターなら、残高・金利・余剰資金を入れるだけで即座に比較できます。

10年後の差額・実質年利の比較をまとめて確認できます

関連記事・ツール

- 奨学金返済シミュレーター——返済総額・利息額をかんたん計算

- 奨学金の「変動金利 vs 固定金利」どちらが得?480万円・20年返済でシミュレーション比較

- 繰上返済 vs 投資(IRR比較)シミュレーター

- NISAで長期投資を始めるための証券口座の選び方

証券口座の開設はこちら(アフィリエイト)

変動金利で節約した利息を投資に回すなら、NISAを活用するのが最もシンプルな資産形成の一歩です。